本日のテーマは「諸会費×消費税」です。

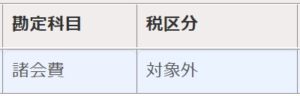

諸会費の内容は多種多様です。法人税法では、実質判断により交際費、福利厚生費、給与として処理するものもあります。消費税においても支出内容を確認対価性の有無に基づき課税区分を判断する必要があります。諸会費は会計ソフトでは課税区分が対象外になっていることが多いかと思います。

ですが対価性がある場合には課税仕入れとして処理をすることができます。以下詳しく解説しておりますので是非続きもお読みください。

同業者団体・組合等の会費

同業者団体・組合等の会費については、その対価性の有無により判定を行います。

但し、その判定が困難な場合は、その団体において継続して会費収入を課税対象としていないときは、支払う側においても課税仕入れとはできません。

一方で、会費等の名目であったとして、実質的に出版物の購読料、映画演劇等の入場料、職員研修の受講料または施設の利用料等である場合は、その会費等には対価性があると判断し、課税仕入れとして処理することができます。

なお、対価性の判定が困難な会費において、団体側が課税対象としない場合には、その旨を構成員に通知する義務があります。

社交団体・ロータリークラブ・ライオンズクラブの会費

社交団体・ロータリークラブ・ライオンズクラブの会費は、名目は会費です。法人税法においては名目ではなく、実質判断を行い、交際費や給与として処理をします。

実質判断により給与とされる場合は課税仕入れとはなりません。

一方で、交際費とされる場合には対価性の有無により判定を行います。

例えば、通常会費や年会費といったものは、対価性がありません。そのため交際費と処理される場合であっても課税仕入れとはなりません。

一方で、講演会や懇親会のような対価性がある会費は課税仕入れと処理をします。

ゴルフクラブ・レジャークラブの会費

ゴルフクラブ・レジャークラブの会費は、名目は会費ですが、法人税では、実質判断により交際費、福利厚生費、給与として処理をします。法人税法で交際費、福利厚生費とされる場合は対価性があると考え、課税仕入れとなりますが、給与とされる場合は課税仕入れとはなりません。

| 課税仕入れとするもの | 課税仕入れとしないもの |

| クレジットカード年会費 研究会・セミナー会費 |

同業者団体・組合の通常会費 法人税法において給与として処理する会費 |

| 内容 | 法人税 | 消費税 |

| 社交団体、ロータリークラブ、ライオンズクラブの会費 | 交際費処理 | 対価性あり⇒課税仕入れとなる 対価性なし⇒課税仕入れではない |

| 給与処理 | 課税仕入れではない | |

| ゴルフクラブ・レジャークラブの会費 | 交際費又は福利厚生費となるもの | 課税仕入れとなる |

| 給与となるもの | 課税仕入れではない |