本日は「個別消費税(酒税・たばこ税等)×消費税」というテーマです。

喫煙される方であればたばこ税、ゴルフをされる方であればゴルフ場利用税は聞いたことがあるかと思います。

こんなところにまで税金がかかるんだと関心を持たれたことがあるかもしれません。

個別消費税ってなに?

個別消費税ですが、細かい内容なので経理担当の人でも初めての人もいるかもしれません。

消費税法上の消費税に対して特定の物品やサービスなどの消費行為そのものに対して課税される消費税を個別消費税といいます。

個別消費税には酒税、たばこ税、揮発油税、軽油引取税、ゴルフ場利用税、入湯税等があります。

以下、個別消費税について販売者側(売り手)と支払者側(買い手)に分けて処理方法を確認していきます。

販売者側の処理方法

消費税の課税標準である課税資産の譲渡等の対価の額には酒税、たばこ税、揮発油税などを含みます。

酒税やたばこ税等の個別消費税はメーカー等が納税義務者となって負担する税金でありその販売価格に含まれているためです。

これに対して軽油取引税、ゴルフ場利用税、入湯税は利用者が納税義務者となるものです。その税額の金額を請求書領収書等で明示し、預り金等の科目で経理するなど、明確に区分している場合は、課税資産の譲渡等の対価の額に含めませんが、明確に区分していない場合には対価の額に含めることになります。

支払い側の取り扱い

個別消費税を含む物品やサービスの対価の支払い側の処理は、販売者側の処理方法と考え方は同じです。

酒税やたばこ税等の個別消費税はその販売価格に含まれていますので課税仕入れとして仕入れ税額控除することができます

軽油取引税、ゴルフ場利用税、入湯税等については、請求書領収書等で区分されているときは、その個別消費税を課税仕入れとすることができません。区分されていない場合は、支払総額を課税仕入れとして仕入税額控除をします。

| 種類 | 税額相当額 | 販売者側の処理方法 | 支払者側の処理方法 |

| 酒税・たばこ税・揮発油税・石油税等 | 販売価額に含まれる | 課税売上げに含める | 課税仕入れとなる |

| ゴルフ場利用税・入湯税・軽油取引税 | 区分あり | 課税売り上げに含めない | 課税仕入れとならない |

| 区分なし | 課税売り上げに含める | 課税仕入れとなる |

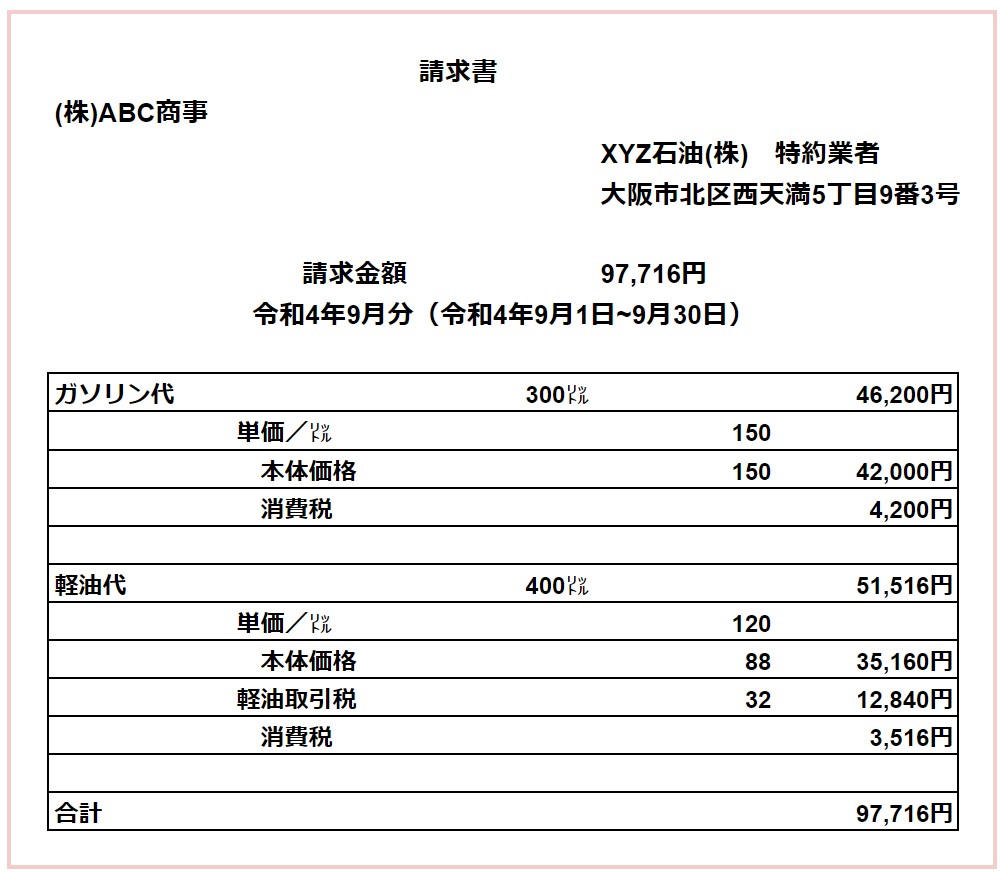

仕訳例

*特約業者等とは、軽油引取税の特別徴収義務者である事業者です。

*特約業者等とは、軽油引取税の特別徴収義務者である事業者です。

販売者側の仕訳

| 借方科目 | 消費税区分 | 借方金額 | 貸方科目 | 消費税区分 | 貸方金額 | 摘要 |

| 売掛金 | 対象外 | 97,716円 | 売上高 | 課税売上高 | 46,200円 | (株)ABC商事9月分 ガソリン代 |

| 売上高 | 課税売上高 | 38,676円 | (株)ABC商事9月分 軽油代 | |||

| 預り金 | 対象外 | 12,840円 | (株)ABC商事9月分 軽油引取税 |

支払者側の仕訳

| 借方科目 | 消費税区分 | 借方金額 | 貸方科目 | 消費税区分 | 貸方金額 | 摘要 |

| 燃料費 | 課税仕入 | 46,200円 | 未払金 | 対象外 | 97,716円 | (株)XYZ石油9月分 ガソリン代 |

| 燃料費 | 課税仕入 | 38,676円 | (株)XYZ石油9月分 軽油代 | |||

| 燃料費 | 課税仕入 | 12,840円 | (株)XYZ石油9月分 軽油引取税 |